Hai un mutuo e dei risparmi? Forse stai facendo la scelta sbagliata

Mutuo e risparmi? Insieme? Improbabile ma può capitare. Anzi, è probabile che tra tanti italiani sia anche frequente.

La storiella potrebbe essere questa: hai comprato una bella villa con un giardino di 10000 mq e hai accumulato…no, così non è realistico.

Proviamo così: sei riuscito a fatica ad avere un mutuo per la tua bella casa da 70 mq, ad un tasso ragionevole (bei tempi eh?) e quindi senza pagare una soffocante rata per il mutuo.

Nel frattempo, incredibilmente, sei riuscito a mettere da parte qualche spicciolo e un bel giorno ti svegli e trovi sul tuo conto 100 mila euro…no, abbiamo di nuovo perso contatto con la realtà. Ma ammettiamo che siano 30 mila, è pur sempre qualcosa no?

Ed è qui che nasce il dilemma, li metto sul mutuo, magari dimezzandolo, così che posso scegliere se pagare una rata inferiore oppure ridurre la durata residua, oppure mi reinvento Warren Buffet e fondo la Berkshire Hathaway italiana?

La risposta non è così scontata come potrebbe sembrare e indovinate un pò qual è?...dipende!

I fattori che influenzano tutto

Andiamo al succo del discorso. Da cosa dipende la convenienza tra l’uno e l’altro? Facciamo delle considerazioni pratiche (e utili), per cominciare.

Mutuo a tasso fisso o variabile?

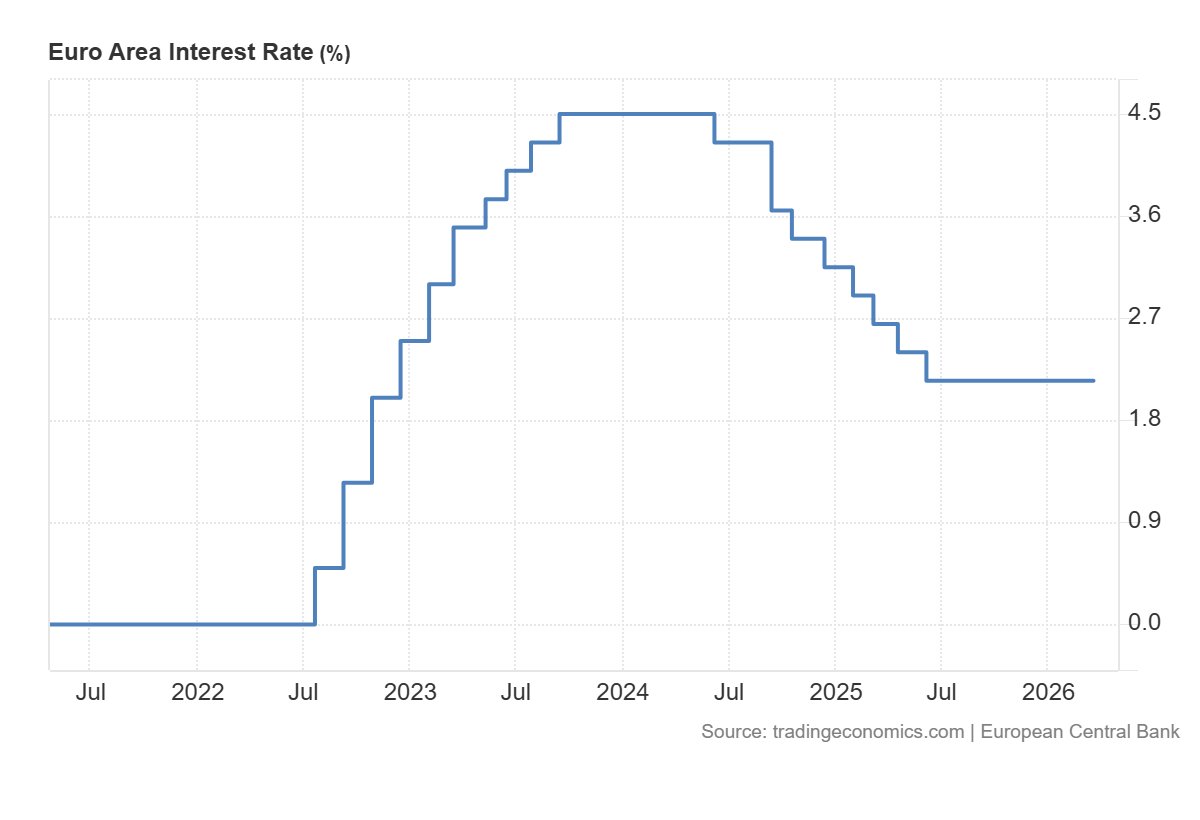

Che tipo di mutuo è? tasso fisso o variabile? Se è variabile bisogna ovviamente considerare le aspettative sui tassi futuri che potrebbe assumere.

I tassi variabili sono infatti legati generalmente ad alcuni indici (l’IRS, Interest Rate Swap, a 20 anni, ad esempio) maggiorati di uno spread, che è il guadagno per la banca.

L’IRS a sua volta dipende dal costo del denaro che dipende dai tassi di riferimento che la BCE (per l’Europa) fissa.

Sembra una scalinata, in realtà, si tratta dei tassi di riferimento della BCE, saliti a seguito dell’inflazione galoppante del 2022 e poi tornati a scendere da metà 2024.

Ovviamente è difficile (se non impossibile) prevedere quali saranno i tassi di interesse futuri, ma ci sono alcune condizioni di base che ci possono aiutare a fare qualche ipotesi (inflazione, partite correnti, shock esogeni come quelli energetici, ecc.)

Se ci si aspetta che i tassi salgano a livelli significativi, taac, rimborso del mutuo e via! Se il tasso del mutuo è fisso, invece, e relativamente basso, allora investire ha molto più senso.

Orizzonte temporale

Qual è il vostro orizzonte temporale? Se volete impegnare questi risparmi nel lungo termine allora ha assolutamente senso investirli (una frase che sentirete alla noia).

Se l’orizzonte è breve, invece, allora tanto vale non farlo e cercare di rimborsare il mutuo. Nel breve termine, infatt,i l’andamento dei mercati può essere sfavorevole e non garantisce né un adeguato ritorno economico né tantomeno la preservazione del capitale stesso

Fiscalità

Che mondo sarebbe senza Fisco?? Ovviamente anche la fiscalità è da tenere in considerazione nella scelta tra investimento e rimborso.

Considerate innanzitutto che con le leggi attualmente in vigore, gli interessi pagati sul mutuo della prima casa sono detraibili al 19%.

Ciò significa che se paghiamo 1000 euro di interessi sul mutuo in un anno, 190 euro ci verranno “restituiti” (sotto forma di compensazione d’imposta, in genere) una volta che avremo presentato la dichiarazione dei redditi.

D’altra parte invece, bisogna considerare che i rendimenti finanziari sono tassati, generalmente al 26%. Eccezioni sono rappresentate dai titoli di stato italiani e dai buoni fruttiferi postali (si, quelli dei nostri nonni) che sono invece tassati al 12,5%. Affarone eh?

Quindi, quando fate i conteggi, non dimenticatevi del vostro amico Fisco.

Liquidità

C’è poi un aspetto più pratico che riguarda la liquidità (il cash $$$$). Bisogna infatti considerare che quando rimborso il mutuo o una parte di esso quei soldi sono andati, bye bye.

Quando invece investo la stessa cifra, ho sempre la possibilità di disinvestirla (ricordandosi sempre di valutare che tipi di strumento comprare per questa eventualità) e disporre di liquidità.

Questo aspetto non è per niente secondario e ne va tenuto conto.

I due scenari conti in tasca

Adesso la mia parte preferita (ho creato un modellino sul foglio di calcolo in proposito): simulare i due scenari, facendo alcune ipotesi di base e vedendo cosa ne esce fuori, in termine di euri 😛

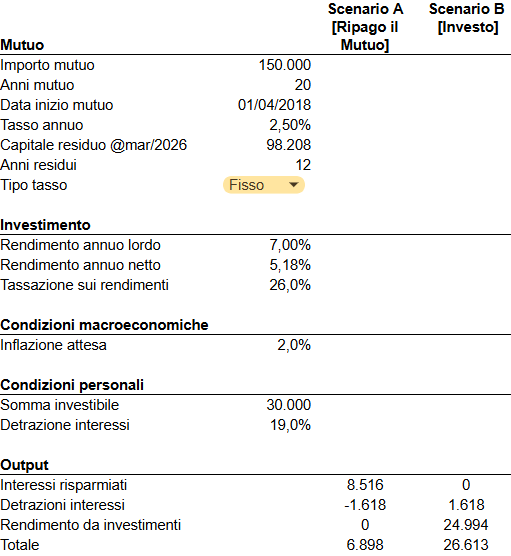

Ipotizziamo di avere sottoscritto l’1 aprile 2018 un mutuo:

- di 150 mila euro

- ventennale

- tasso fisso al 2,5% (in realtà in quel periodo i tassi erano inferiori)

Poi ipotizziamo che il mercato renda il 7% lordo (pari al 5,2% netto, con una tassazione del 26% su dividendi e capital gain) e che la il gruzzoletto da investire ammonti a 30 mila euro.

Il mutuo, con ammortamento alla francese, prevede una rata di quasi 795€ (ammazza..), con quota interessi decrescenti e quota capitale crescente. Fin qui, tutto pulito. A marzo 2026, il capitale residuo da rimborsare è di poco più di 98 mila euro e la durata residua del mutuo è di 12 anni.

Facciamo i conti.

Nell’ipotesi A, ovvero rimborsando una parte del mutuo con 30 mila euro e togliendomi dal groppone circa un terzo del debito, otterrei:

- un risparmio per gli interessi non più pagabili per i successivi 12 anni pari a 8.516 euro

- un mancato “incasso” delle detrazioni del 19% per interessi su mutuo prima casa pari a 1.618 euro

Nell’ipotesi B, invece, si investirebbero per intero i 30 mila euro, ottenendo:

- un rendimento del capitale investito pari a quasi 25 mila euro (ipotizzando un rendimento netto composto del 5,2% circa).

- non risparmieremmo gli interessi, che continueremmo a pagare, ma in compenso otterremmo i famosi 1.618 euro di detrazioni fiscali.

Quindi, the winner is…

L’investimento della somma risparmiata! che genererebbe un valore futuro netto (al netto del capitale investito) di 26,6 mila euro contro i quasi 7 mila risparmiati grazie agli interessi non più da pagare, al netto delle detrazioni che invece ci saluterebbero.

Questa simulazione trascura ovviamente l’attualizzazione dei flussi, necessaria per confrontare i valori ad oggi, ma soprattutto assume un rendimento positivo e costante del mercato, cosa che sappiamo essere non possibile.

L’aspetto psicologico

Infine non è da sottovalutare l’aspetto psicologico. Una riduzione del capitale da rimborsare sul mutuo avrebbe sicuramente ricadute psicologiche positive, maggiore tranquillità nell’affrontare le spese future, anche impreviste, maggiore flessibilità nel fare scelte di vita o lavoro.

E d’altra parte anche non avere del capitale investito in balia dei terribili e temibili mercati, che oscillano che neanche le navi nello stretto di Drake, sarebbe positivo dal punto di vista psicologico.

Invece, facendo gli avvocati degli investitori, l’aspetto positivo sarebbe riconducibile, come detto prima, alla disponibilità di denaro all’eventuale liquidazione degli asset detenuti e alla consapevolezza di non stare sprecando delle opportunità per far fruttare un capitale già detenuto.

Conclusioni in soldoni

E quindi che si fa?

Non c’è una risposta universale, ovviamente, e il calcolo al centesimo dipende da una serie di variabili che per loro natura non sono prevedibili e affidabili al 100%.

Diciamo che una buona rule of thumb sarebbe quella di valutare se il possibile rendimento del capitale investito sia superiore al costo del denaro che abbiamo in prestito (gli interessi).

E infine, l’aspetto psicologico. Odiate i debiti? Allora nessuno vi dirà di non rimborsare il mutuo e dormire tranquilli.

E voi cosa ne pensate?

Ci sentiamo presto,

Dom.

Disclaimer

Le informazioni riportate hanno finalità esclusivamente informative e didattiche.

Non costituiscono in alcun modo consigli finanziari, raccomandazioni operative e sollecitazioni all’investimento.

Ogni decisione di investimento è sotto la piena responsabilità dell’investitore, che dovrebbe sempre valutare la propria situazione finanziaria e il proprio profilo di rischio.