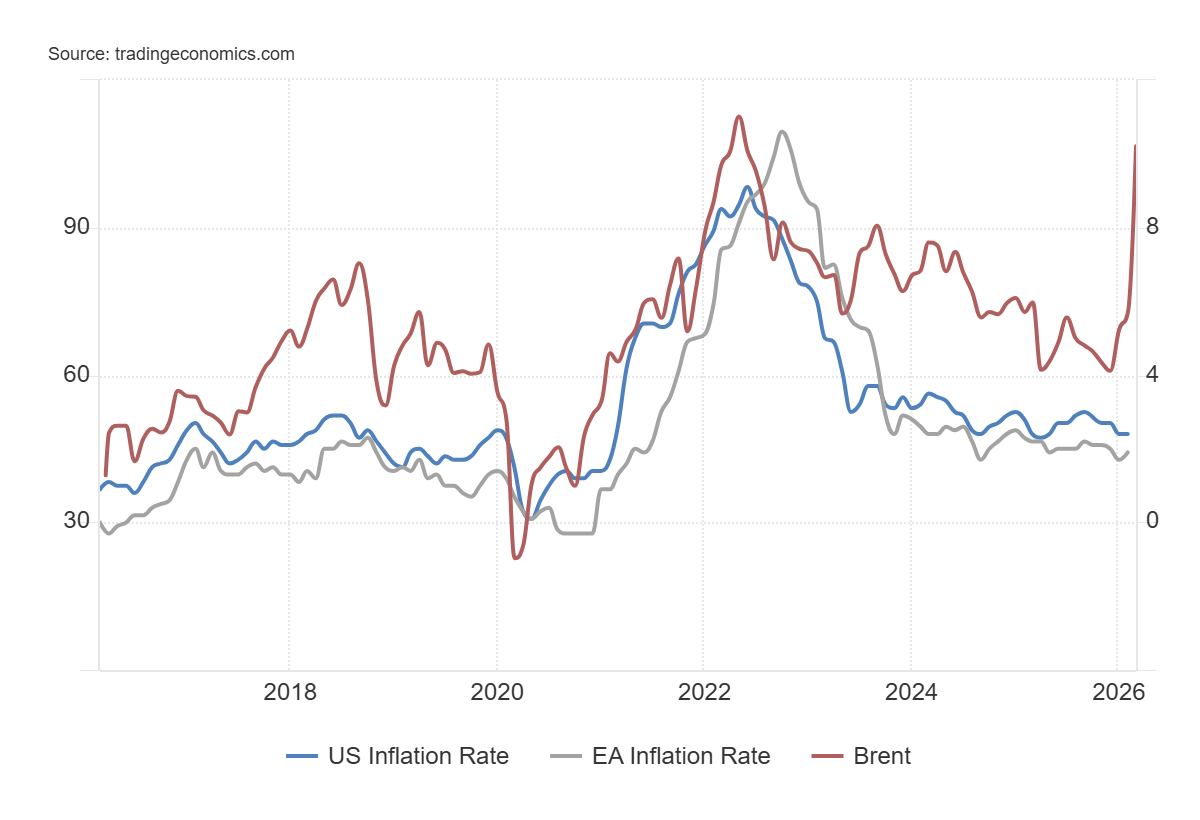

Sale, sale e non fa male, cantavano i ragazzi riuniti ad ubriacarsi. In realtà l’alcol fa male. Ma se l’alcol fa male alla salute, il petrolio (che sale) fa male alle nostre tasche. Lo abbiamo visto tutti in quest’ultimo mese, benzina e gasolio alle stelle, più il gasolio, causa distruzione di alcuni impianti di raffinazione all’estero (che poi tutto all’estero? qui non abbiamo proprio nulla? altro tema magari ne riparleremo).

Ma non solo, l’aumento del prezzo del petrolio porterà inevitabilmente all’aumento dei costi di trasporto e di conseguenza, indovinate…INFLAZIONE!

Non è tutto, il petrolio, o meglio alcuni suoi derivati, non sono altro che la materia prima di molte componenti plastiche, e la plastica lo sappiamo è dappertutto. E quindi, indovinate…INFLAZIONE!

E’ tutto, anzi no! Fatemici pensare un attimo…ah si! il petrolio è anche la fonte di ultima istanza per produrre energia elettrica. Significa che nei periodi di forte domanda, quando abbiamo già usato e bruciato tutto (compreso il carbone) si passa al petrolio, e siccome il nostro sistema elettrico basa il suo pricing con un sistema marginale, allora…l’avete capito.

L’inflazione, l’economia e i mercati

Vale la pena ricordare il funzionamento di tutto quanto in uno schema molto semplice:

inflazione -> aumento dei prezzi -> diminuzione del potere di acquisto -> possibile rallentamento dei consumi

E se si consuma meno, il PIL diminuisce e questo si traduce in quel termine che gli economisti chiamano recessione nella migliore delle ipotesi, crisi nella peggiore.

Se guardiamo invece alla relazione coi mercati, il quadro è un pò più complesso. I mercati non solo soffrono la diminuzione dei profitti ma scontano un maggiore tasso di sconto, brutto gioco di parole. Ma in soldoni, se l’inflazione è alta, il rendimento che si aspetta l’investitore deve per forza aumentare e quindi i valori correnti vengono trascinati verso il basso.

Su i tassi (purtroppo anche quelli dei mutui) giù i prezzi (di azioni e obbligazioni)

Come funziona il legame petrolio-azioni

L’avete sicuramente capito, in uno scenario simile è utile coprirsi le spalle con una serie di titoli che sono mooolto ciclici, ma che in questo caso si muovono in modo anticiclico (con ciclo mi riferisco qui a quello economico).

E’ chiaro che, fino ad un certo punto, ovvero fin dove anche la domanda di petrolio e suoi raffinati diminuisce, le società petrolifere…come dire…make a lot of money.

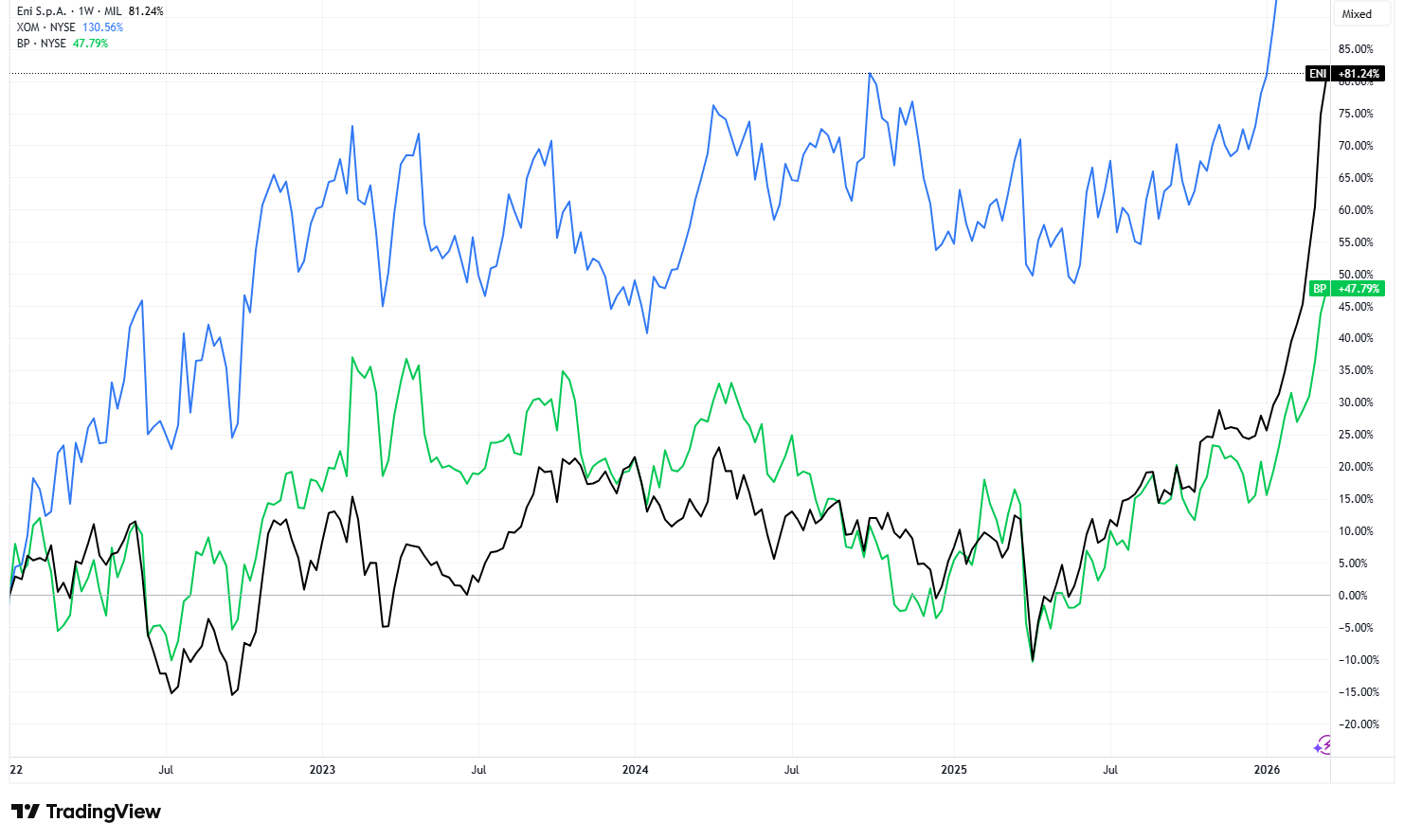

Vediamo un pò se è vero. Prendiamo come esempio la nostra ENI, l’americana EXXON e la britannica British Petroleum.

Un bell’affare a prescindere, considerando (al netto dei dividendi) che, nel caso peggiore dal 2022 ad oggi BP ha registrato un +48%, ENI quasi il doppio ed EXXON…boom!

Per paragone considerate che l’indice globale (misurato con l’ETF Ishares MSCI World, ticker IWDA) ha fatto appena il 45%. Not too bad, parafrasando Djokovic in un celebre siparietto con un giornalista italiano.

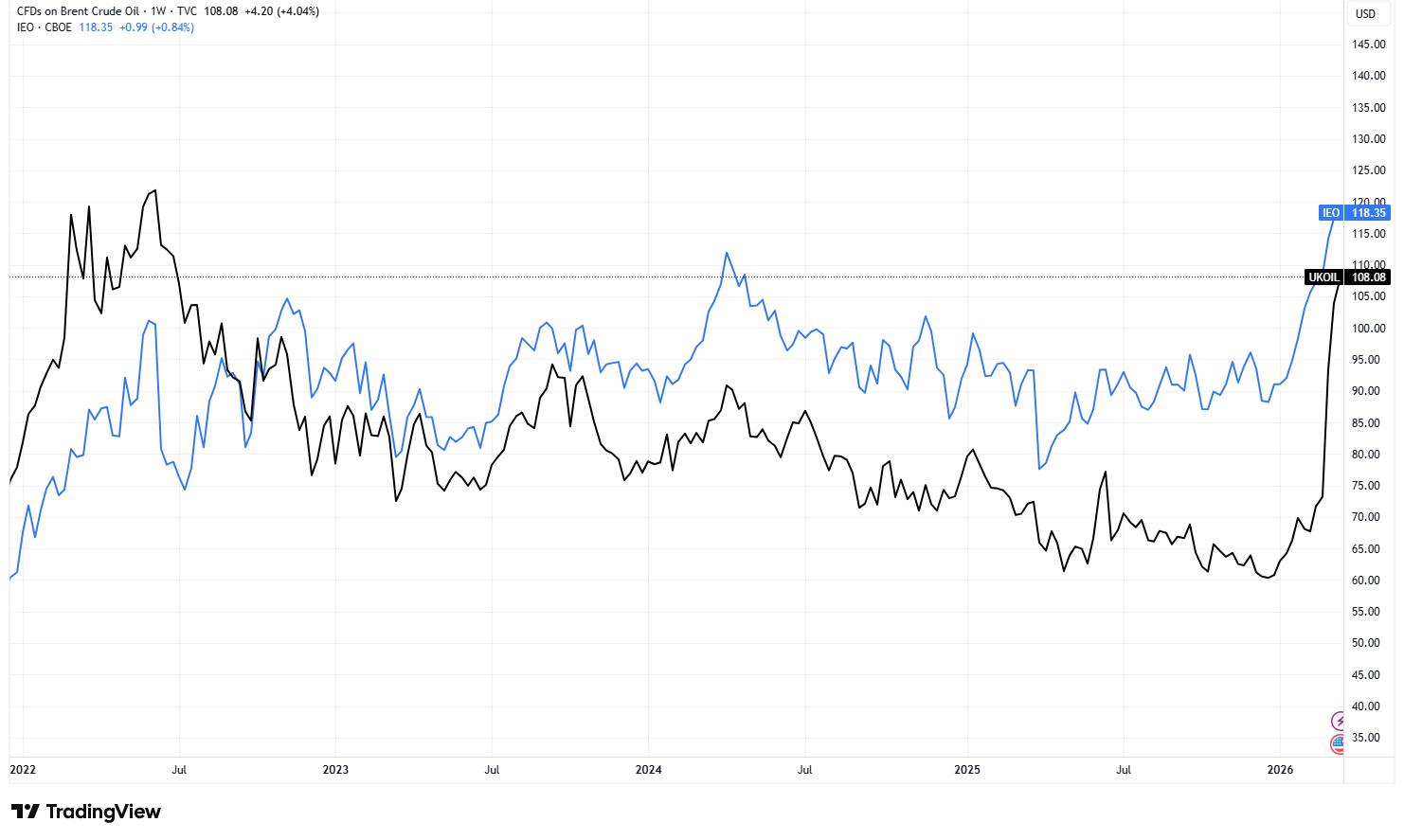

Se guardate il grafico, troverete come me una certa correlazione tra il prezzo del petrolio (in nero) e quello dell’indice di riferimento (l’ETF di Ishares, ticker IEO).

Nulla di nuovo sotto il sole. Le compagnie petrolifere hanno pressoché lo stesso modello di business e generalmente sono attive lungo tutta la catena, che più o meno è questa:

- upstream (estrazione)

- midstream (trasporto)

- downstream (raffinazione)

L’upstream a sua volta contiene diversi processi in cui per esempio operano società specializzate nella fase di ingegnerizzazione per l’estrazione, come Saipem

Ma in sostanza, e la sostanza qui è molta, se il gregge si vende ad un prezzo maggiore, aumentano i margini lungo tutta la catena, considerando che i costi sono prevalentemente fissi e che il prezzo del petrolio è un prezzo determinato dal mercato.

A cosa guardare prima di investire? Rischi e opportunità

Analizzare le società petrolifere non è affatto semplice, le loro strutture, come quelle di ogni multinazionale sono estremamente grandi e complesse, oltre alla difficoltà di stima dei ricavi (che come dicevamo dipendono quasi esclusivamente dal prezzo del petrolio), c’è quella di stimare i nuovi investimenti necessari alle attività operative (di estrazione o raffinazione per esempio)

Quello che può tornare utile ad esempio è guardare alle presentazioni per gli azionisti (sezione investors dei siti delle società) pubblicate trimestralmente.

In alcuni casi è possibile leggere la guidance e capire a quali scenari macroeconomici sono legate le performance in termini di ricavi, margini e free cash flow.

Altro aspetto importante è ovviamente il prezzo. Vista l’estrema volatilità del prezzo del petrolio, acquistare queste aziende con un buon margine di sicurezza non è solo importante, ma è fondamentale.

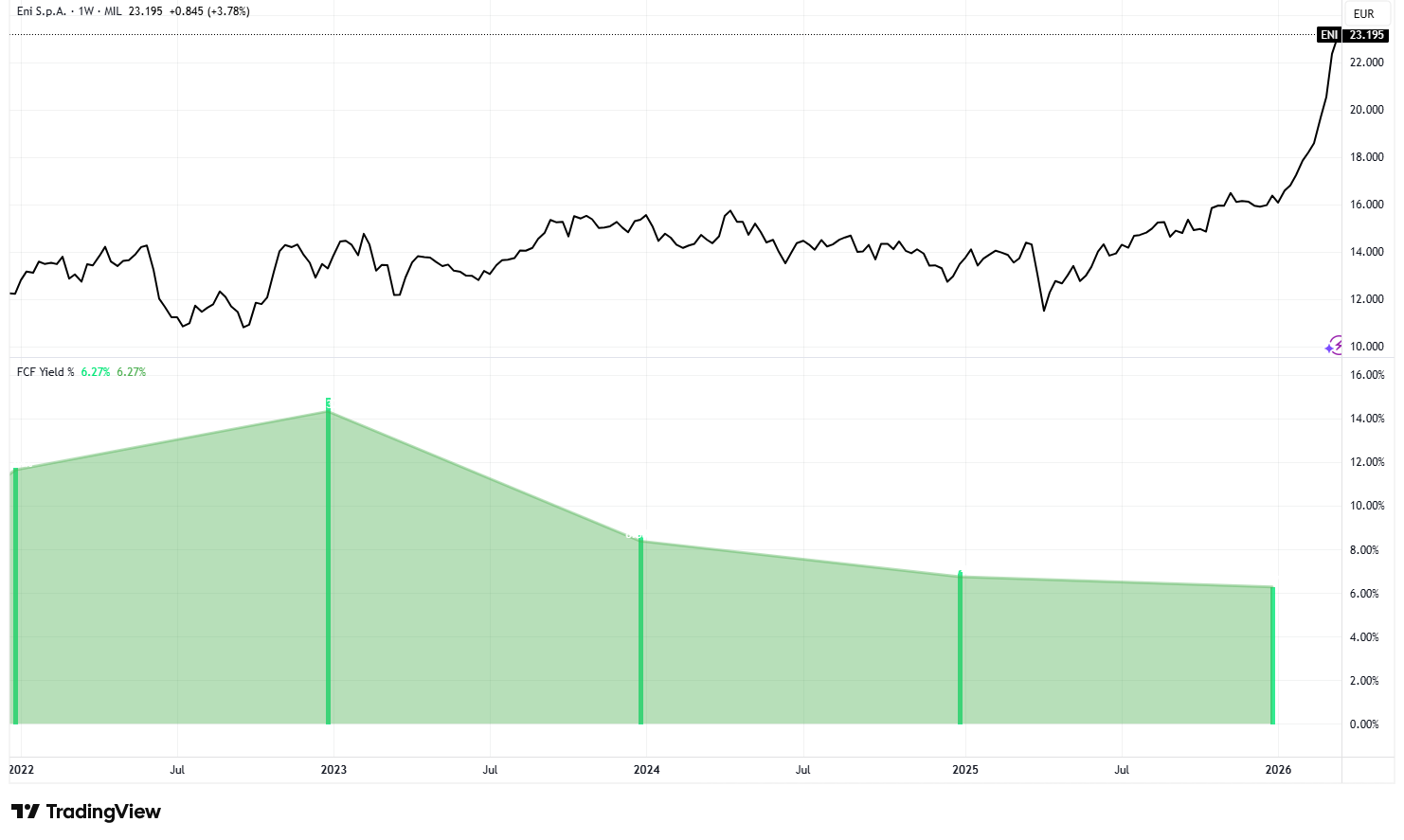

Una delle mie (ma anche di Terry Smith, tanto per citarne uno) metriche preferite è il free cash flow yield (WTF?!?!): per tutto il 2022 è stato possibile acquistare ENI ad un free cash flow yield del 12-13%. Numeri pazzeschi ed opportunità incredibili, e infatti…

I rischi però sono dietro l’angolo, il prezzo del petrolio come abbiamo detto è volatile.

E con il prezzo basso coprire gli enormi costi fissi diventa difficile e può comportare delle perdite.

Infine è sempre utile ridurre il rischio di concentrare l’investimento in un singolo titolo e scegliere degli ETF settoriali.

…quindi alla fine?

Alla fine, quindi, la risposta alla domanda iniziale è meno scontata di quanto sembri.

Quando il prezzo del petrolio sale, i titoli del settore tendono a beneficiarne, ma non sempre in modo immediato né proporzionale. Tra dinamiche di costo, strategie aziendali e aspettative dei mercati, il legame è reale ma tutt’altro che lineare.

Per l’investitore, questo significa una cosa semplice: non basta avere una view sul petrolio per investire con successo nelle compagnie petrolifere. Serve capire in che fase del ciclo ci si trova e quali aziende sono davvero in grado di trasformare prezzi più alti in maggiori profitti.

In fondo, investire nel settore energetico è meno una scommessa su una singola commodity e più una scommessa su un intero ciclo economico, fatto di domanda, offerta, geopolitica e aspettative.

Ed è proprio in questa complessità che si nasconde — nel bene e nel male — il vero potenziale di rendimento.

Ci sentiamo presto,

Dom

Disclaimer

Le informazioni riportate hanno finalità esclusivamente informative e didattiche. Non costituiscono in alcun modo consigli finanziari, raccomandazioni operative e sollecitazioni all’investimento.

Ogni decisione di investimento è sotto la piena responsabilità dell’investitore, che dovrebbe sempre valutare la propria situazione finanziaria e il proprio profilo di rischio.